MPV市场格局生变: 前十厂商占近八成份额, 传祺、大通独跌!

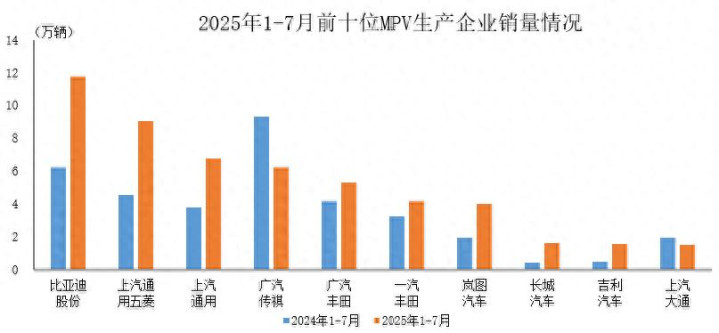

中国汽车工业协会8月21日发布的数据显示,2025年1-7月,中国MPV市场销量前十强生产企业共销售52.1万辆,占MPV销售总量的77.9%。在这一市场中,比亚迪股份有限公司销量超10万辆位居榜首,上汽通用五菱和上汽通用分别排名第二和第三。

与上年同期相比,前十企业中仅有广汽传祺和上汽大通销量呈现下降,其余八家企业均实现了不同程度增长。

01 市场集中度高,头部效应明显

MPV市场呈现出显著的头部效应。前十强企业合计销售52.1万辆,市场集中度高达77.9%。

这种高度集中的市场格局表明,MPV市场的竞争主要在少数几家主流车企之间展开,小众品牌的市场空间被进一步压缩。

市场份额向头部企业集中已经成为中国汽车市场的普遍现象,但在MPV领域这一趋势尤为明显。

02 比亚迪领先,三大厂商领跑

比亚迪股份有限公司以10.3万辆的销量位居榜首,展现出在MPV市场的强劲表现。

上汽通用五菱(9.8万辆)和上汽通用(7.5万辆)分别排名第二和第三,构成了MPV市场的第一阵营。

比亚迪的领先地位得益于其在新能源技术领域的积累和产品矩阵的完善。上汽通用五菱则凭借宏光MINIEV与缤果家族等车型贡献核心增量。

03 广汽丰田表现亮眼,日系品牌稳定发挥

广汽传祺(5.2万辆)和广汽丰田(4.9万辆)分别位列第四和第五位。尽管广汽传祺出现了销量下滑,但广汽丰田却实现了同比增长。

广汽丰田1-7月累计销量同比增长11.7%。该品牌旗下的赛那、凯美瑞等车型,凭借稳定的产品力和口碑,为销量增长提供了坚实基础。

一汽丰田同样表现不俗,1-7月累计销量同比增长3.0%,在排行榜中排名第七。

04 广汽传祺、上汽大通:唯二下滑品牌

在行业整体向好的背景下,广汽传祺和上汽大通成为前十企业中唯二出现销量下滑的品牌。

广汽传祺旗下的传祺M6在2025年7月份销量为2876辆,同比下降25.7%。

2025年1-7月,传祺M6的累计销量达到13402辆,同比下降73.3%,在MPV销量排名为第18位。

上汽大通的情况同样不容乐观。旗下主力车型大通G10在2025年7月份销量仅为265辆,同比下降15.3%。

大通G50在2025年7月份销量为622辆,同比下降24.6%。1-7月累计销量达到4918辆,同比下降64.4%,在MPV销量排名为第37位。

05 新能源MPV悄然崛起

虽然中汽协未详细公布各企业新能源MPV的具体销量,但从整个乘用车市场趋势来看,新能源MPV正在悄然崛起。

2025年1-7月,国内新能源乘用车市场累计零售达到635.2万辆,同比增长32.0%。

比亚迪、吉利等企业在新能源领域的强势表现,也为其MPV车型提供了技术背书和市场认可度。

岚图汽车作为新能源品牌,也进入了MPV销量前十企业名单,表明新能源MPV已经开始获得市场认可。

06 合资品牌呈现回暖迹象

2025年上半年,合资品牌在中国市场出现回暖迹象。一汽丰田上半年销量同比增长16%,广汽丰田销量同比增长12.5%,上汽大众销量同比增长2.3%。

7月单月,广汽丰田、一汽丰田、北京现代、上汽通用等合资车企继续增长,其中上汽通用同比增长18.7%。

合资品牌回暖主要得益于三个方面:价格策略调整、渠道体系优化和智能化升级。

2025年上半年,合资燃油车平均促销幅度达23.1%,远超2023年13%的水平,大幅度的价格优惠吸引了消费者回流。

07 整体市场韧性凸显

2025年1-7月,国内乘用车市场累计零售销量达1263.5万辆,同比增长8.2%。

具体到车型类别,轿车累计销量为578.2万辆,SUV累计销量647.3万辆,MPV为52.1万辆。

品牌阵容方面,自主品牌与合资品牌的"权利交替"态势进一步加剧。自主品牌累计零售达832.7万辆,同比增长14%,市场份额为65.9%。

主流合资品牌累计零售345.8万辆,同比增长1%。其中,德系品牌零售份额14.5%,同比下降3个百分点。

08 未来展望:竞争加剧与产品升级

随着成都车展于8月正式举办,这一下半年车市的重要"引擎"将汇聚众多车企的全新产品,预计会进一步激活市场消费需求。

丰田、大众、别克、奔驰、奥迪、沃尔沃等品牌的新一代电动或混动产品将于2025年底至2026年密集上市,并全面搭载快充、智驾、智舱等"高感知"配置。

写在最后,对于目前销量下滑的企业来说,需要加快产品迭代和营销创新,以适应日益激烈的市场竞争。未来几个月的市场竞争将更加激烈,产品力、品牌力和渠道力将成为决定各企业市场表现的关键因素。